物を買ってお金を払うとかかってしまう税、それは消費税。

反対に、物を売ってお金を得ることでかかる税は、所得税と言いますね。

日本ではお金や財産が関わることには様々な税を納めることが義務づけられています。

たとえば、亡くなった親から家を相続したとすると、相続税がかかり、その家を売れば今度は譲渡所得税がかかってしまいます。しかし、空き家を取り壊して土地を売ると、なんと譲渡所得から最大3,000万円の特別控除が適用されるというのです。

今回は、譲渡所得税を格段に節税できるお得な情報をご紹介いたします。

譲渡所得税とは?

そもそも譲渡所得税とは、不動産の売却によって生じた所得・利益に対してかかる税のことを言います。不動産というのはその土地に定着している財産のことをいいますので、たとえば家などの建物だけでなく、立木やその土地そのものも不動産に含まれます。

つまり、建物・木・土地を譲渡して利益を得たら、必ず譲渡所得税を納めなくてはならない、ということですね。

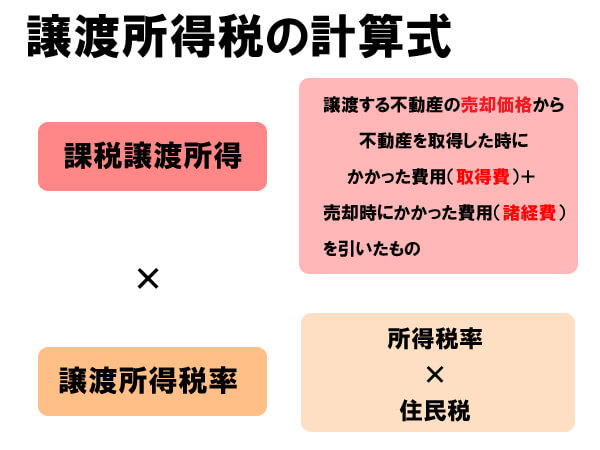

譲渡所得税がいくらかかるかは、「課税譲渡所得×譲渡所得税の税率」の計算式で求めることができます。また、課税譲渡所得は「売却価格-(取得費+売却時の諸経費)」の計算式で求められます。

所有期間によって税率が変わる

譲渡所得税の税率は、譲渡した不動産を所有していた期間によって変わります。

そもそも譲渡所得税の税率は所得税と住民税の税率によって決定しますが、5年以下の短期譲渡所得税率の場合は「所得税率:30%、住民税率:9%」となるのに対し、5年以上の長期譲渡所得税の場合だと「所得税率:15%、住民税率:5%」となります。

| 所有期間 | 所得税率 | 住民税率 | |

| 長期譲渡所得 | 5年以上 | 15% | 5% |

| 短期譲渡所得 | 5年以下 | 30% | 9% |

なんと、短期所有と長期所有では19%も税率が異なるのです。

詳しくはこちらの記事でご紹介しております。

不動産売却時に必要となる税金と節税方法

不動産売却時に必要となる税金と節税方法

相続税の取得費加算の特例

相続した不動産を売却する際、相続する際に納めた相続税を取得費に加算できる特例があります。

・相続により不動産を取得していること

・不動産を取得した人に相続税が課税されていること

・相続税の申告期限の翌日以後三年を経過する日までに譲渡していること

この特例により、平成27年1月1日以降の相続の場合、取得費に加算する相続税額は「相続税額×☓(不動産の資産価値÷相続税の課税価格)」の計算式で求めることができます。

たとえば、資産価値1億円の家屋を相続し280万円の相続税を納め、課税価格が2200万円だったとすると「280万円×(1億円÷2200万円)」となり、加算できる相続税額は1,272万円となります。

土地の売却で3,000万円の特別控除が受けられる

ここまで不動産の売却には譲渡所得税がかかってしまうということをお話しましたが、相続した空き家を解体し、更地となった土地を売却する場合、「空き家発生抑制のための特別措置」により、3,000万円の特別控除を受けることができます。

特別控除の対象となる条件

そもそもこの特別控除は、近年問題視されている空き家の増加を抑制するための特例措置として施行されたため、前提として「現在、それ以降所有者が居住しないもの」が条件とされています。

そのほかの条件は次の通りです。

・相続開始直前まで被相続人が居住していたこと

・相続開始直前まで被相続人以外に居住者がいないこと

・昭和56年5月31日以前に建築された家屋であること

・相続から譲渡までの間に事業、貸付け又は居住に利用されていないこと

また、譲渡の際にも条件があり、譲渡価額が1億円以下であることが定められています。

特例の適用期間の要件

不動産を相続した日から3年後にあたる年の12月31日までに譲渡することが、特例適用の要件とされています。また、この特例措置が施行された平成28年4月1日から、平成31年12月31日までに譲渡を完了することが必要とされていますので、売却をお考えの際はできるだけ早めに行動に移した方がよいでしょう。

特別控除によって譲渡所得税はいくらになるのか?

さて、では特別控除が適用されることによって譲渡所得税はいくらになるのでしょうか?

特別控除が適用されると、譲渡所得税の計算式は

「売却価格-(取得費+売却時の諸経費)-特別控除3,000万円×譲渡所得税率」

となりますので、実際に具体例に沿って計算してみましょう。

計算例

・昭和54年建築

・被相続人が20年間所有

・解体費用200万円

・譲渡価格500万円

・取得費用不明

(※取得費用は不明の場合譲渡価格×5%で計算)

特例が適用された場合の税額

500万円-(500万円×5%-200万円)-3,000万円×20%=0円

特例がない場合の税額

500万円-(500万円×5%-200万円)×20%=55万円

なんと、特例がある場合とない場合では55万円もの差が生まれてしまうのです。

この例の場合取得費の加算なしでも大幅な節税ができましたが、譲渡価格がより高額であった場合には、相続税を取得費に加算する特例に申請すると格段に税額を抑えることができますよ。

まとめ

いかがでしたか?今回は譲渡所得税について、そして特別控除による節税方法をご紹介いたしました。

今回ご紹介した特別控除には期限があり、不動産を相続してから3年以内、平成31年12月31日に譲渡をすることが条件とされています。

相続した家屋をそのままにしている方は、是非お早めに解体・売却を行いましょう!

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。

コメントを残す