相続税は被相続人からの相続や遺贈によって取得した財産に対して課税されるものです。そして、相続税を納める義務がある人を納税義務者と言います。

納税義務者(相続税がかかる人)は無制限納税義務者・制限納税義務者・特定納税義務者に分かれ、課税される財産の範囲も異なります。

年度によって法改正が行われていますので、「そんなはずじゃなかった!」とならないよう、ここでポイントを抑えておきましょう。

相続人が海外にいる場合は印鑑証明書や住民票が取得できない。

「印鑑文化」のある日本では、印鑑証明書と実印の制度が普及しています。しかし、印鑑文化は世界の中では特殊なものです。海外で印鑑を主に使用する国はごく僅かなのです。つまり、印鑑の文化がない国の住人にとって、印鑑証明書に代わるものは重要な問題となってきます。

また、日本に住んでいない以上は住民票も取得できませんから、この住民票に代わる書類も必要になってきます。それでは、通常必要となる書類(印鑑証明書や住民票など)に代わる証明書はどういったものが該当するのでしょうか?

海外に住んでいる相続人の必要書類は『サイン証明書』

相続人全員(海外にいる相続人も含めて)で遺産分割が整えば、遺産分割協議書を作成することになります。この遣産分割協議書には以下の資料が必要です。

②そして印鑑証明書の添付

これでは相続財産の中に不動産があっても、その登記を変更する手続(法務局)ができません。この場合、海外では実印に代わって署名(サイン)で行います。海外にいる相続人は、遺産分割協議書に署名を行うことで代替え行為としています。そして、印鑑証明書の代わりに日本領事館等の在外公館に出向いて遺産分割協議書に相続人が署名した旨の証明をもらいます。

このサイン証明を遺産分割協議書に添付することで手続きはスムーズに進みます。法務局もこの方法での登記申請を認めています。

住民票に代わる『在留証明書』

相続財産の中に不動産がある場合、法務局に対して相続登記を行いますが、この登記申請には住民票が必要になります。日本国内にいる相続人の住所を証明するには、戸籍の附票または住民票を使用すればよいのですが、在外邦人の場合には、国内に本籍が残っていたとしても、戸籍の附票にも住民票にも、居住する外国の住所までは記載されていません。

そこで、住所を証明する書類として、「在留証明書」というものが必要になります。この在留証明書は、現地の日本領事館にパスポートや運転免許証といった現住所にいつから居住しているのかを証明できる書類を提示することによって申請・取得することができます。

戸籍に代わる『相続証明書』

海外に居住する相続人の中には「帰化」した人もいます。他国に帰化した人でも、相続人であることを証明しなければいけません。日本であれば、当然のように相続人であることを戸籍で証明することができますが、外国人には戸籍がありません(戸籍制度がない国の方が多い)。

そこで、戸籍に代わって相続人であることを証明する相続証明書が必要となります。この相続証明書は、被相続人が死亡して相続が開始したことや、登記申請人が被相続人の相続人であること、相続人が他には存在しないことを明らかにする証明書です。

海外に住んでいる相続人がいる遺産分割は特殊

海外に住んでいる人の相続手続きは特殊なものです。法務局や税務署、銀行のような金融機関であっても、海外の相続手続きの経験は浅いので、その都度対応方法が異なってきます。

このように海外在住の相続人がいる場合の遺産分割は、専門性が高い分野であることは間違いありません。相続人の中に海外在住の人がいる場合には、相続を専門とする弁護士事務所などに相談してみましょう。

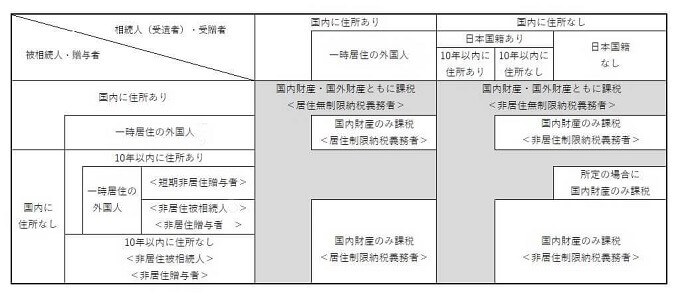

相続開始の段階で在留資格のある方で、相続開始前15年以内に日本に住所があり、住所があった期間が合計10年以下の人を一時居住者と言います。

納税義務者の改正点

平成29年(2017)に改正された相続税の納税義務者の範囲を確認しましょう。改正前は相続人が日本国籍を持っていない場合、被相続人が国内に居住していたケースに限り非居住無制限納税義務者となっていました。また、国外財産を含む全財産が課税対象でした。

相続人が日本国籍を持っておらず、かつ被相続人が国外に居住していた場合、期間に関係なく制限納税義務者となり、日本国内の財産のみが課税対象でした。しかし、改正後はこの範囲が変更になります。

相続人が日本国籍を持っていない場合に被相続人が国外に居住していても、相続開始前10年以内に日本国内に住所を持っていたことがある場合は非居住無制限納税義務者となり、国内・国外全ての財産が課税対象となります。

国外に住所のある被相続人、相続人の国内住所保有期間が5年から10年に変更となりました。

納税義務者の範囲の改正により、大きく変更となった点はこの2つです。相続人が日本国籍を持っていない場合の課税財産の範囲が無制限と制限に別れる形となりました。この改正は平29年4月1日より適用されています。

「相続放棄」と「財産放棄」の違いは?法律上の手続きで確認しておくべきこと

無制限納税義務者とは?

居住無制限納税義務

相続又は遺贈により財産を取得した次に掲げる者であって、その財産を取得した時において日本国内に住所を有する人です。

②一時居住者である個人(その相続又は遺贈に係る被相続人、一時居住被相続人又は非居住被相続人である場合を除きます。)

非居住無制限納税義務者

相続又は遺贈により財産を取得した次に掲げる者であって、その財産を取得した時において日本国内に住所を有しないもの。

引用:税理士法人チェスター

あ:日本国籍を有する個人であって、相続又は遺贈に係る相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがあるもの。その相続又は遺贈に係る相続の開始前10年以内のいずれの時においても日本国内に住所を有していたことがないもの(その相続又は遺贈に係る被相続人が一時居住被相続人又は非居住被相続人である場合を除きます。)

い:本国籍を有しない個人(その相続又は遺贈に係る被相続人(遺贈をした人を含む)が一時居住被相続人、非居住被相続人又は非居住外国人である場合を除きます。

制限納税義務者

相続又は遺贈により日本国内にある財産を取得した個人で、その財産を取得した時において、①日本国内に住所を有するもの(居住無制限納税義務者を除きます。)、又は②日本国内に住所を有しないもの(非居住無制限納税義務者を除きます)

特定納税義務者

贈与により相続時精算課税の適用を受ける財産を取得した個人(上記無制限納税義務者及び制限納税義務者に該当する人を除きます)。

B:制限納税義務者の場合…国内財産及び相続時精算課税適用財産

C:特定納税義務者の場合…相続時精算課税適用財産

「相続放棄」と「財産放棄」の違いは何?

⑴ 相続放棄とは法律上の手続き

「相続放棄」とは家庭裁判所に申述をして相続放棄が認められることにより「最初から相続人でなかった」として扱われる法的な手続きです。

家庭裁判所へ相続放棄の申し立てをして相続放棄受理通知書が届きましたら相続放棄が認められたことになります。

のちに債権者より相続放棄が認められた件について支払い督促が来ても、支払う必要はありません。

⑵ 相続放棄手続きが認められると最初から相続人ではなくなる

最初から相続人でなかったと扱われるため、負債だけでなくプラスの財産も相続する権利はなくなります。

次順位の相続人に相続権が移っていきます。

⑶ 財産放棄とは相続人間で話し合って決める手続き

『財産放棄(遺産放棄)』とは、相続人間で「わたしは財産を相続しません」と話し合いで決めた場合の手続きのことをいいます。

「遺産分割協議書」という個々の相続財産についてどのようにするかという書類を作成し、それぞれの財産について「相続する」「相続しない」と意思表示をします。

遺産分割協議終了後に財産があることが判明した場合はその財産についてどうするか、再度話し合い決める必要があります。

「相続放棄」「財産放棄」、どちらの手続きを選択すべきか?

相続財産に負債がない場合はそのまま全ての財産を相続(単純承認)することが多いですが、負債がある場合は「相続放棄」手続きをとる方は多いです。

ですが、「負債があるかどうかわからないが負債がある可能性がある場合」や「全てを相続放棄したくない場合」など、それぞれの場合に適した手続き方法を選択しなくてはなりません。

どの手続きを選択するか判断は難しいので、相続放棄に詳しい司法書士は弁護士に一度相談してみましょう。

故人に多額の借金がある

相続財産が明らかに借金が多い場合、相続放棄の手続きがよいでしょう。

故人にプラスの財産があり、借金がない

相続財産に借金がなく、財産がある場合はそのまま相続(単純承認)される方が多いです。当に借金や連帯保証債務などがないか、調査をきちんとする必要があります。

単純承認をした場合、後に負債が発覚した場合は特別な理由がない限りは相続放棄を申し立てても認められません。

故人にプラスの財産と借金がどれくらいあるかどうか、はっきりしない

相続財産に比べて負債がいくらぐらいあるか分からなくて不安な場合や、一部の財産をどうしても残したい場合などは、限定承認をご検討されることをおすすめします。

限定承認の手続きも相続放棄と同様、家庭裁判所に申述をして行う手続きになります。

まとめ

海外在住者の相続は日本との慣習の違いもあり、大変複雑に感じられます。海外での情報に惑わされず、まずは日本の行政機関に確認・連絡をとってください。相続放棄は「全てを放棄する」ということになりますので、面倒なので「不動産だけは相続したい」というような要望は通りません。

遺産によって相続するかどうかを決めたい場合は遺産分割協議で個々の財産について話し合いで決定するとよいでしょう。

また、借金はあるが、ある特定の財産を手放したくないときなどは「限定承認」という手続きもありますので、専門家に問い合わせしてみるのも有効な手段です。

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。