不動産の相続では土地や建物の評価額によって相続税が高額になってしまうため、節税効果が高い生前贈与を利用す方も多いです。ただし、不動産の贈与では登記が必須です。

この記事では贈与によって不動産を登記する贈与登記について詳しく紹介しています。

不動産の贈与登記とは?

不動産を贈与する際、口約束だけでは公的に不動産の所有者が変わったとは認められません。

例えば、「この家と土地は息子に譲る!」と言って、身内だけで承諾していても公的に所有権が変わったとは認められません。

そこで、法務局が管理する登記簿謄本に新しい所有者を明記して、登記を行う必要があるのです。登記が完了すれば登記簿謄本の名義が変更されるので、誰がみても所有者が変わったと確認できるようになります。

不動産の登記は自分で出来る?

不動産の登記は必要な書類を集めたり、必要な税金の計算をしたりと面倒な手間が掛かるため専門家に依頼する人も多いです。しかし、贈与による不動産の登記は必要書類を集めて法務局で申請をすればご自身でも出来ます。もちろん、特別な知識や資格は必要ありません。

贈与登記で必要な書類は?

なお、贈与登記の申請で必要な書類は全部で6点です。

| 書類名 | 取得方法 | 備考 |

| 申請書 | 書式の指定無し | 法務局のホームページにテンプレートあり |

| 贈与契約書 | 書式の指定無し | 贈与の記録確認のため |

| 登記済権利証(登記識別情報通知) | 法務局 | 基本的に再発行できない |

| 贈与者の印鑑証明書 | 管轄の市区町村 | 3ヵ月以内のもの |

| 受贈者の住民票 | 管轄の市区町村 | – |

| 固定資産評価証明書 | 管轄の市区町村 | – |

記入が必要な書類2点

贈与登記に必要な書類のうち、申請書と贈与契約書は実際に記入が必要な書類です。また、いずれも決まった書式がありません。

ただ、申請書に関しては法務局のホームページにテンプレートが用意されておりダウンロードも可能になっています。贈与契約書についても記載例を用意したので後ほど記入が必要な2点は詳しく紹介します。

登記済権利証がない場合

登記済権利証はいわゆる権利証のことです。既に法務局から発行済のため新たに取得する必要はありません。ただし、紛失していたり、手元にない場合は登記申請の際に権利証が手元にない旨を記載した書類を提出します。すると、後日法務局から本人限定郵便で通知が来るので通知に実印を押して返送すれば権利証の代わりとして認めてもらえます。

固定資産評価証明書とは?

固定資産評価証明書は固定資産税の計算に用いられる評価額のことです。一定期間ごとに評価額の見直しが行われるので最新のものを用意するようにして下さい。

申請書と贈与契約書を用意する

ここからは、申請の際に自分で記入が必要な書類の取得方法や記載例について紹介します。

なお、記入が必要な書類には申請書と贈与契約書の2点がありました。

- 申請書

- 贈与契約書

申請書の記載例

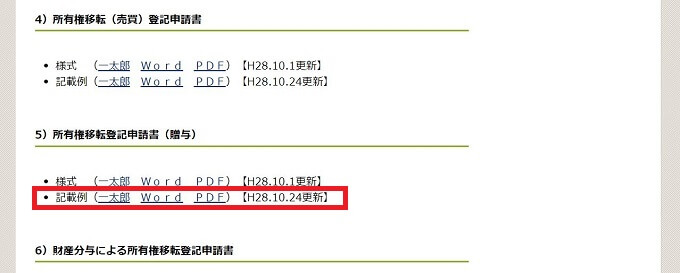

まず、申請書の取得方法と記載例を紹介します。申請書は決まった書式がありませんが、法務局の方で便利なテンプレートを用意してくれているので法務局のホームページよりダウンロードして使用させてもらいます

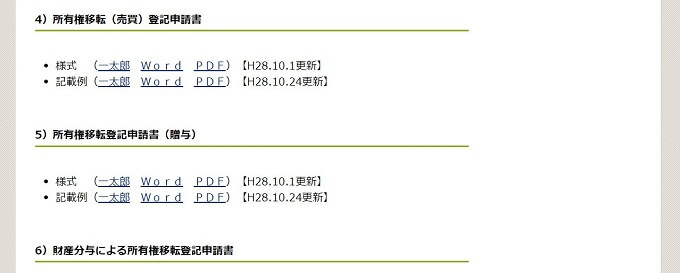

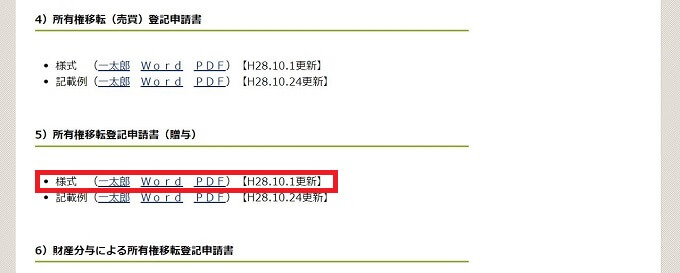

法務局のホームページにアクセスすると様々なテンプレートが用意されていますが、少し下の「 5)所有権移転登記申請書(贈与)」までスクロールします。

すると、お持ちのソフトウェアに応じたダウンロードのリンクが貼られています。環境にあった形式をクリックしてダウンロードを進めて下さい。

申請書のテンプレートがダウンロード出来たら続けて記載例の方もダウンロードしましょう。

同じく2段目から記載例から環境にあった形式のファイルをダウンロードします。

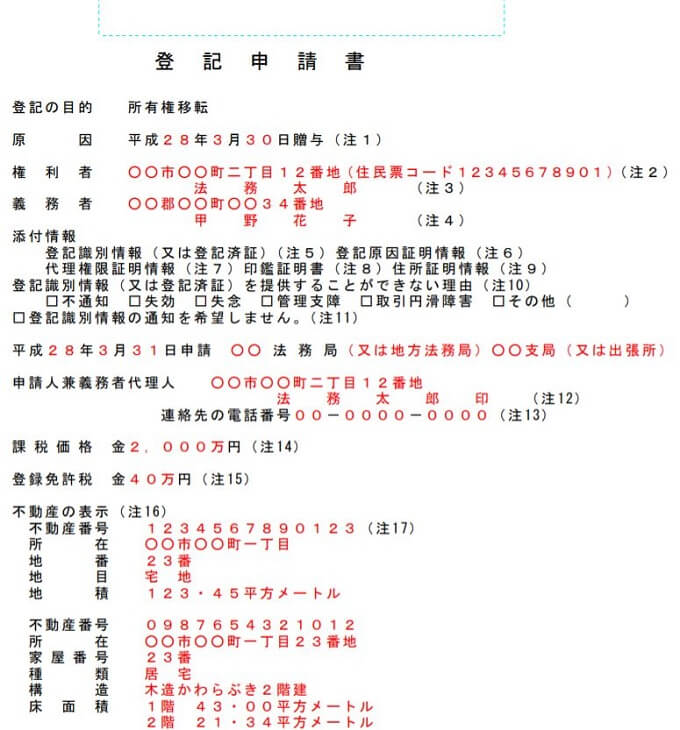

申請書の記載例

実際にダウンロードした記載例です。

あまり馴染みのない項目があるので少し補足を入れておきます。

| 記載項目 | 確認方法 |

| 住民票コード | 住民票コード記載の住民票 |

| 権利者 | 贈与を受け取る側の人 |

| 義務者 | 贈与を送る側の人 |

| 課税価格 | 登録免許税の課税対象の金額 |

| 登録免許税 | 課税対象に登録免許税率を掛けたもの |

| 不動産の表示 | 登記事項証明書(全部事項証明書)から全て確認できる。対象不動産管轄の法務局でもらえる。 |

なお、住民票コード記載の住民票を取得する際は、窓口で「住民票コードを記載して下さい」と申し出をしないと記載してもらえません。また、課税価格と登録免許税の2つは後ほど確認方法と計算方法を詳しく紹介します。

不動産の表示の項目には不動産番号や地目、地積などあまり見かけない項目がありますが全ての項目は登記事項証明書より確認ができます。なお、登記事項証明書は不動産を管轄している法務局でもらうことができます。

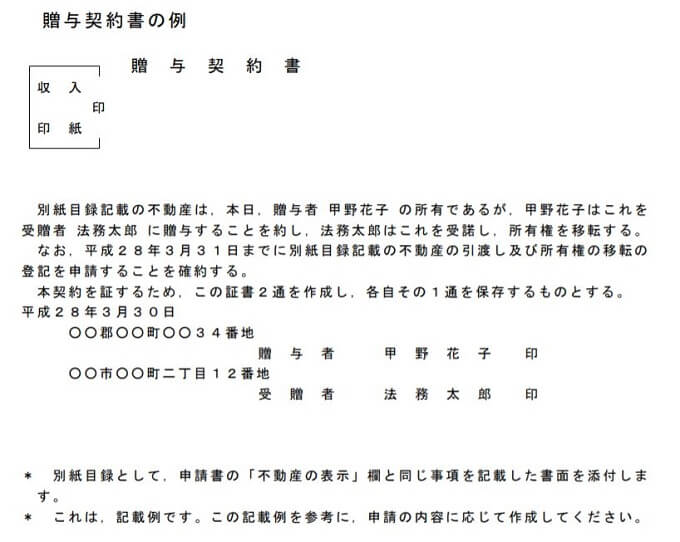

贈与契約書の記載例

続いて、贈与契約書の取得方法と記載例を紹介します。

贈与契約書も決まった書式がなく、必要事項さえ入っていれば自分で作成しても問題ありません。

ネットでテンプレートを検索してみると、さまざまなサイトで記入例を紹介しているのでそちらを参考にしてもいいと思いますが、法務局のホームページからダウンロードした申請書をスクロールしたところに贈与契約書の記載例も載っていたので併せて紹介します。

贈与契約書の記載例

契約書といっても内容は意外にシンプルです。必要な記載事項はいつ、誰が、誰に、何を贈与するかを明記する必要があります。

法務局の記載例では何を贈与するかは別紙で添付するとありますが、他の記載例を調べてみると一緒に記載している例も多数ありました。

なお、不動産の贈与契約書は課税文書に当たるので200円分の印紙を上部に貼るのも忘れないで下さいね。

さて、ここまで不動産の贈与登記に必要な書類の取得方法や記載例について紹介してきましたが、不動産の贈与登記ではもう一つ重要な項目があります。それは税金の支払いです。

贈与税以外に必要な税金とは?

不動産を贈与によって登記する場合、登録免許税が発生します。

なお、登録免許税は贈与税には含まれておらず、登記の際に支払う必要があります。

ここでは、不動産を贈与により登記した際に発生する登録免許税について詳しく紹介します。

登録免許税とは?

登記の際に一緒に支払われる登録免許税は、不動産の所有者が変わったことを公的に認めてもらうための税金です。

【不動産取得税の算出ツール】

東京都主税局|不動産取得税計算ツール

登録免許税の計算方法

贈与により不動産の登記を行う場合の登録免許税は固定資産税評価額に対して2%です。

なお、登録免許税では課税価格に当たる金額が固定資産税評価額です。

なお、登録免許税は1,000円未満切り捨てです。

固定資産評価額の確認方法

固定資産評価額は、不動産を管轄している市区町村の窓口でもらえる固定資産税評価証明書で確認できます。もし、登記の申請をする場合も必要書類として固定資産税評価証明書は必要です。

ただ、金額だけであれば毎年送られてくる納税通知書の添付書類からも確認できます。

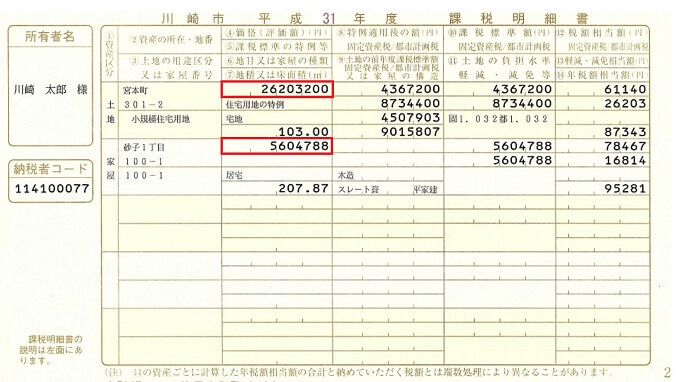

課税明細書から固定資産税評価額を確認する方法

固定資産税の納税通知書には課税明細書が添付されています。

固定資産税評価額は課税明細書の「評価額」の欄と同じになります。各市区町村によって記載方法が若干ことなりますが、一般的には課税明細書の一番左側に記載されている金額です。

課税明細書には評価額とは別に「課税標準」の欄が設けられています。課税標準は評価額に特例や減税措置を考慮した金額なので実際の評価額とは異なります。

登録免許税の基準にする場合は課税明細書の課税標準額と混同しないようにして下さい。

登録免許税の計算例

例えば、土地の固定資産税評価額が26,203,200円。建物の固定資産税評価額が5,604,788円だった場合、贈与登記により発生する登録免許税はいくらになるでしょうか?

建物の固定資産税評価額 5,604,788円

登録免許税率 2%

【土地】

固定資産税評価額 26,203,200円 × 2% = 土地の登録免許税額 524,064円

【建物】

固定資産税評価額 5,604,788円 × 2% = 建物の登録免許税額 112,095円

土地と建物それぞれの固定資産税評価額に2%を掛けて土地の登録免許税額を計算しました。

さらに、1,000円未満を切り捨てます。

建物の登録免許税額 112,095円 → 112,000円

土地と建物それぞれの登録免許税が計算出来ました。

以上で不動産の贈与登記に必要な書類の取得と作成方法、税金の確認方法が分かりましたね。

まとめ

不動産の贈与登記では、必要書類をしっかり集められるかと登録免許税の計算ができるかがポイントです。

また、必要書類は申請書などの記入書類に記載する内容によって前後する場合があります。ご自身で贈与登記をされる際は、一度法務局の相談窓口で確認をしてから取り掛かった方が余計な手間を省けるかもしれません。

もちろん、司法書士さんなどの専門家に依頼すれば5万円前後の費用で一括して贈与登記を行ってくれるところもあるようです。ただ、贈与登記は集めなければならない書類もそれほど多くないので、是非ご自身で不動産の贈与登記にチャレンジしてみて下さい。

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。