法事などの行事は参列したことはあっても、ご自身が初めて執り行う事になった場合、どのような種類がありどんな流れで準備をするか等、ご不安なことが多いのではないでしょうか。

ご身内の方に不幸があったとき、葬式を終えてすぐ四十九日の法要準備や手続きに追われる方が殆どです。特に1年間の間はやるべきことも多く、事務的な手続きも必要になります。

知らなかった為に、後からこうすれば良かったと後悔することの無い様に、葬式後の行事について理解しておきたいものです。今回は葬式を終えてから一周忌までに行う行事と注意点、そして必要な手続きに関してご紹介致します。

忌日法要から年忌法要。仏教における行事

故人の冥福を祈るため、決まった時期に供養を行う行事のことを、多くは法要と呼びます。同様の意味で法事という言葉を使う場合もありますが、お経のあとの飲食を含める場合を法事と呼び分けることが多く見受けられます。葬式を終えてから、日数ごとや年ごとの決まった期間に行う法要にはどのようなものがあるのでしょうか。

法要の種類

仏式の法要では忌日法要・月忌法要・年忌法要が定められています。地域や風習にもよりますが、現実問題全ての法要を行うことは現代では難しいこともあるので、身内の方の気持ちや親族等との相談によってどのように法要を行うかを決定します。

忌日法要

宗派により考えは異なりますが、亡くなったあと死者の霊は現世と冥土を彷徨っており、極楽浄土へ行けるかどうかの判決が四十九日目に下されます。

人が亡くなってから49日間を中陰と呼び、死者が受ける7日ごとの審判に備えて、故人が無事に極楽浄土へいくことの出来るように7日ごとに営まれる法要を、多くの場合に忌日法要と呼びます。

二七日(ふたなのか)…死後14日目

三七日(みなのか)…死後21日目

四七日(よなのか)…死後28日目

五七日(いつなのか)(三十五日)…死後35日目

六七日(むなのか)…死後42日目

七七日(なななのか)(四十九日)…死後49日目

百箇日(ひゃっかにち)…死後100日目

地域により違いはありますが、現在では初七日は葬儀の当日に合わせて行われることが多いと言われています。そのため、葬式を終えた後は、親族やご縁のあった方を招いて行う四十九日の準備に取り掛かります。

月忌法要

亡くなった日と同日の月違いの事を月忌と呼び、月忌にお墓参りなどを行うことを月忌法要や月参りと呼びます。亡くなられた月日と同月日のことを祥月命日と呼び、年度ごとの法要を行います。

年忌法要

祥月命日から決まった年度に行う法要を年忌法要と呼びます。年忌法要は死後1年目の一周忌から行われ、死亡日を含めた3年目に三回忌を行います。三十三回忌又は五十回忌までで年忌法要を切り上げることが多く見受けられ、年忌の最後を弔い上げと言います。

三回忌(さんかいき)…満2年目(死亡年を含め3年目)

七回忌(しちかいき)…満6年目

十三回忌(じゅうさんかいき)…満12年目

十七回忌(じゅうしちかいき)…満16年目

二十三回忌(にじゅうさんかいき)…満22年目

二十七回忌(にじゅうしちかいき)…満26年目

三十三回忌(さんじゅうさんかいき)…満32年目

五十回忌(ごじゅっかいき)…満49年目

一周忌・三回忌は特に親しかった方や親族を招いて行われ、七回忌までで年忌法要を最後にする場合もあります。いつまで法要をするのかどうかは、地域や考え方によっても異なるため、後から問題にならないよう親族の方と相談のうえ決定しましょう。

葬式を終えてから四十九日までの法要

亡くなってから7日ごとに供養をする、最初の法要である初七日の法要は、命日を含めて7日目に行われます。人を招いて行う場合もありますが、仕事の都合などで集まることが難しいことこともあり、葬儀と同日に初七日を行うケースが多く見受けられます。

葬儀当日に合わせて初七日法要を行うことを、繰り上げ初七日・繰り込み初七日と呼び、火葬後に初七日を行う場合と告別式のあとに初七日を行う場合があります。

初七日を葬儀と合わせて行う場合、葬儀を終えたあと親族や故人と親しかった方等に参列してもらう、四十九日の準備に取り掛かります。

亡くなった日を1日目として49日目にあたる日が四十九日ですが、参列者の方も都合もあるため、命日の前の土日祝日などに営む場合が多く見受けられます。法要は基本的に繰り上げて行うことはありますが、当日よりも後に行うことは避けた方が良いため、早いうちに日程の調整と場所の確保が必要です。

四十九日の詳しい準備や流れについては、こちらの記事も参考にして下さい。

葬儀から一周忌までの流れは?法要の基本と四十九日の準備

葬儀から一周忌までの流れは?法要の基本と四十九日の準備

一周忌までに行う事と注意点

どの法要を行うのかや慣習によっても異なりますが、葬式後から一周忌を迎えるまでには次のようなことを行います。

・香典返し…葬式の当日に持り帰ってもらう場合を除き、四十九日を過ぎた忌明け頃を目処に送ります。

・初七日の法要…葬式で初七日法要を行う場合は行いません。

・四十九日の法要…出来るだけ早いうちに法要の日程と会場の手配、僧侶のへの依頼を行います。

・お墓の決定…お墓を継承するのか新しく設けるのかを決めます。納骨に期限はありませんが、四十九日の法要と合わせて行う場合には準備をします。

・各種手続き…期限が早いものもあります。詳しくは「葬式に関わる手続き」の項目でご説明します。

・相続における手続き…相続放棄を行う場合は3ヶ月以内の手続きが必要です。詳しくは「葬式に関わる手続き」の項目でご説明します。

・初盆…7月15日又は8月15日に、親しかった方等を招いて僧侶による読経を行います。

上記を行う上で仏具の準備や参列者への連絡・公的な書類の提出など様々な準備が必要になります。

一周忌までの準備

亡くなった翌年の同月同日に行う、大切な節目の日である法要が一周忌です。一周忌は親族や故人と親しかった方を招いて、盛大に執り行われる傾向にあります。

②案内状の送付…電話での案内を行う場合を除き、案内状を作成します。

③お斎の手配…法要の場所を会場を分ける場合や、自宅等で行う際には食事の手配や予約をします。

④引き出物や供え物の準備…参列者へのお返し、供え物と供花を準備します。

納骨の時期に決まりはありませんが、四十九日の忌明けか一周忌に合わせてお墓に納める傾向にあります。一周忌に合わせて行う場合は、納骨の準備も必要になります。葬儀費用の平均は約120万円と言われていますが、葬儀以外にも毎回の法要・仏壇仏具やお墓の準備にお金が必要になります。

盛大だから良い悪いという事ではなく、遺族の方にとって出来る限り後悔の無い供養が出来るように準備が必要なのではないでしょうか。

葬式を終えてからの注意点

人が亡くなると遺族の方は忌中となり、四十九日の法要をもって忌明けと考えられています。亡くなった方の冥福を祈り、多くの場合は2親等までの方は、一周忌までの喪中の間は幾つかのことを控えた方が良いとされています。

・慶事への参列

・お正月のお祝い

結婚式などの慶事への参加や神社への参拝は、避けた方が良いと言われています。しかし、現代では事前に予定されていたお祝い事や結婚式には、四十九日を過ぎたら参加するという場合もあります。

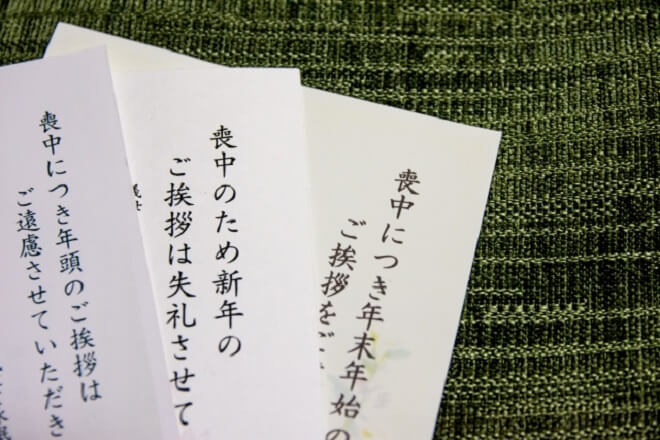

お正月の飾りや新年の挨拶は慎み、年賀状は出さずに時期に合わせて年賀欠礼のはがきか寒中見舞いを出します。

故人を偲ぶ間だからこそ避けた方が良いと言われることはありますが、時代や遺族の気持ちにもよるため、迷ったら周囲の方と話し合い決めるのが一番なのではないでしょうか。

葬式に関わる手続き

葬式も葬儀社の手配や役場への申請など行うことが多くありますが、葬式を終えてからも様々な事務手続きが必要です。心身を休めることが大切ですが、期限が定められているものもあるので、期限を過ぎて困ることの無い様に手続きの内容を把握しておきましょう。

葬式を終えてから行う手続き

7日以内に行う死亡届や火葬許可申請者の提出の他にも、亡くなった直後に行う手続きには次のようなものが挙げられます。

世帯主変更の手続き…14日以内

健康保険証の返却…14日以内(国民健康保険に限り)

年金受給停止の手続き…10日~14日以内(厚生年金か国民年金か等により異なる)

日本年金機構:年金を受けている方が亡くなったとき

亡くなった方が何に加入していたか等によっても、管轄機関や期限が異なります。上記が特に期限が早いものですが、他にも様々な手続きが必要です。

・公共料金の変更又は停止

・インターネットや携帯電話の停止

・住民票、印鑑証明書の取得

・埋葬費、葬祭費の請求…2年以内(何に加入していたかにより異なる)

・保険(生命保険、死亡保険)の支払い請求

悲しみが癒えない間に行う手続きや、四十九日等の法要の準備など行うことが沢山あります。期限が早いもの優先に行い、全てを一度に終わらせようとせずに、身内の間で誰が何をするか話合えると良いのではないでしょうか。

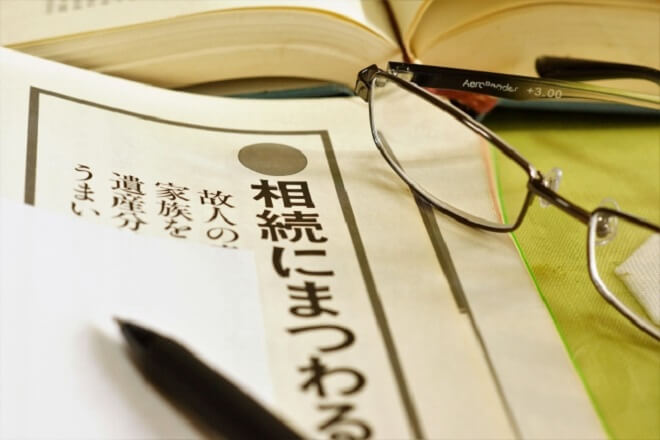

相続に関する期限と手続き

相続について話には聞いたことはあっても、ご自身には無関係と思っている方は多くいらっしゃいます。しかし、もし相続税が生じた場合には申請及び納税には10ヶ月と期限が限られており、期限を過ぎると延滞税等のペナルティーが課せられます。

また、小規模宅地の特例や配偶者の控除等の相続に関わる手続きにも、申請の期限が定められています。もし相続税がかからない場合でも、実は負債が多く相続しない方が良い場合などに行う、相続放棄の手続きは3ヶ月以内に行わなければなりません。

葬儀や法要などの行事準備に追われている間に、期限を過ぎてしまい申請すれば必要の無いはずだったペナルティーや納税の発生が起きないよう注意が必要です。

所得税の準確定申告…4ヶ月以内

相続税が発生した場合の申告及び納税…相続が開始してから10ヶ月

ペナルティーを受けたり身内でのトラブルを避ける為にも、相続人の確定と財産を把握した上で、遺産分割協議と相続税の計算を行いましょう。

まとめ

葬式を終えてから一周忌までの、法要についてと必要な手続きに関してご紹介しました。故人を悼む心も癒えない間に、法要の準備から公的な手続きまでやることが沢山あります。

お体を崩されないように、可能な限り身内の方と分担して誰が何をするのか決めて行動出来ると良いのではないでしょうか。法要は初七日から始まり年忌法要までありますが、ご身内の方で負担が大きすぎないようにどの法要を誰をお呼びして執り行うのか出来るだけ早いうちに相談しておきましょう。

手続きの中でも相続に関連する相続放棄又は限定承認は3ヶ月・相続税が発生した場合の申告及び納税は相続開始から10ヶ月と期限が限られています。期限を過ぎて困ることの無い様に、ご自身だけでは難しい場合は専門家の力をかりることも大切なことです。

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。