相続税と贈与税は遺産相続において、必ず節税対策に関わってきます。「どっちが得か?」というよりも、どちらがより資産を残せるのかが重要になってきます。

条件によって損得の差はあれど、税金というのは上手くできていて、どこかの時点で発生した課税金額の帳尻が合うようにできています。

目先の損得勘定で手続きをおこなってしまうと、後々想定外の税金が課せられる可能性があるので気をつけて下さい!

相続税と贈与税の損得分岐点は?

教えて下さい!相続税と贈与税の損得分岐点の考え方

相続税の税率よりも低い税率で贈与をすれば、相続税の節税になります。

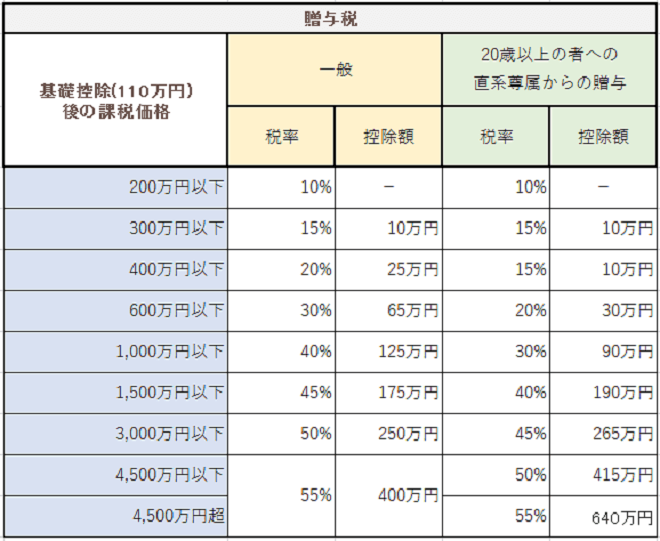

下の図で相続税と贈与税の税率をご確認下さい。

贈与税は、相続税に比べ基礎控除額が低く、さらに税率が高くなっています。これは、相続税の課税逃れのために生前に贈与されないようにするためです。しかし、贈与税は、人と時期を分けることにより節税が可能です。その結果、相続税の節税になるというわけです。

相続税と贈与税の概要

生前に定期的に贈与を行っていくのが得なのかどうかは、まず自分の財産について知ることが必要です。そして法定相続人等を想定し、配偶者の税額軽減等も適用した上で相続税額を計算してみると相続税について何%の税率が適用されているのか分かります。

相続税の税率40%が適用される部分があれば、それより低い贈与税率で贈与できれば節税できることになります。もちろん、より低い贈与税率が適用できる範囲で長年にわたって贈与していけば、より多くの節税ができることになります。

贈与するものによっては登記費用や不動産取得税・登録免許税その他手数料等もかかりますのでそのコストも考慮にいれる必要があります。

納税後の盲点!さらに相続税が加算される?

現預金や有価証券などを贈与し、相続の時点で相続の納税資金が足りなくなってしまうようなことでは困ります。さらに贈与したものが相続の時点で値下がりしているような場合にはかえって節税にならなかったということにもなりかねません。

贈与後3年以内に相続が発生すると、贈与財産は相続財産に含められて、相続税が課されます。これは相続の開始が近いことを知った相続人が、被相続人から生前に贈与を受けることで相続税の負担を不当に軽減することを防止するために、相続開始前3年以内に贈与した財産については相続税の対象にすることになっています。

相続(遺贈を含む)により財産を取得した人で、相続開始前3年以内に被相続人から贈与により財産を取得した場合には、その相続人の相続財産に取得した財産が加算されます。

加算される金額は、贈与された時のその当時の相続税評価額

そして、その財産を取得した時に贈与税を払っていればその贈与税額をその人の相続税額から控除します。

病気になったので急いで贈与をして相続額を減らそうとしても3年以内に相続が発生すればその効果はないことになります。

相続対策は長期的な視点で、計画的に実行されることをお勧めします。

110万円の贈与が得とは限らない

1人が1年間に110万円までの贈与を受けた場合には贈与税はかかりません。 従って例えば子供2人と孫5人に毎年110万円の贈与を行えば、相続財産が110万円×7人=770万円毎年減っていきその分の相続税額はゼロになります。

贈与税は、贈与を受ける人ごとに、110万円の基礎控除があるため、先の事例のように、できるだけ多くの人に贈与をしていくと短期間で生前贈与の効果があります。しかし、贈与をする相手が少ないと、効果を期待するには長い年月がかかることとなります。

そこで、相続税を支払う必要のある人は、必ず10%以上課税される部分の財産があるわけですから、相続税の税率と比較してより低い贈与税の税率の範囲で贈与を行えば節税できますので、この点を頭に入れて効率的に行う必要があります。

計画された連年贈与は一括贈与とみなされる場合もある

一人が1年間に110万円以内の贈与を受けても贈与税はかからないので、単純に親が子供名義の預金に毎年110万円ずつ預け入れてこれで安心と思われている場合が多いようです。

このように毎年毎年贈与を続けていくことを連年贈与といいます。計画的に贈与を行いたいと考えた贈与開始の時から10年とか15年といった長期の贈与の取り決めをしますと、定期の給付を目的とした「定期金の贈与」とみなされ、一括して贈与税がかかってきますので注意が必要です。このようにならないためには、贈与契約は毎年行われなければなりません。

従って、贈与税の申告が必要ない110万円以下の連年贈与をすんなりと税務署に認めてもらうのは困難だと思っておいたほうが良いでしょう。少し税額を払って申告をしておくか、もらう側がその事実を認識し、印鑑や通帳を本人が保管しておくことも大切な要件です。

また、贈与契約書をきちんと取り交わし、公証人役場で確定日付を取っておくことも一つの方法です。

選択肢が拡がった贈与税の非課税制度とは

しかし、財産を取得する人にも様々な事情があり、将来いつ生じるか分からない相続よりも、生活上まとまった資金が必要になるタイミングで財産を贈与してもらった方が有難いのが実情でしょう。

また、国としても現在、高齢者に偏っている個人金融資産を現役世代に移転させ、消費してもらうことで経済を活性化させたい為、事後的な相続ではなく、生前の贈与を促進するための制度をここ数年立て続けに新設・拡充しています。

②住宅取得等資金の非課税制度…一人当たり最大1,200万円(平成28年)

③教育資金一括贈与の非課税制度…一人当たり最大1,500万円

④結婚・子育て資金一括贈与の非課税制度…一人当たり最大1,000万円

⑤未成年者少額投資非課税制度(ジュニアNISA)…一人当たり年間最大80万円×5年間

そのうち、②~④は所定の要件をすべて満たせば一定金額まではまとめて贈与しても贈与税が一切かからないという制度です。受贈者のライフサイクルと各種制度がマッチするようであれば、まず優先的に利用することを考えた方が得策でしょう。

ちょっと待った!「つみたてNISA」は利益を保証してくれるわけではない!

「つみたてNISA」で絶対に勘違いしてはいけないのは、将来の運用成績が保証されているわけではないということです。

確かに「つみたてNISA」の対象商品には、金融庁が指定する複数の条件を満たしたものだけが認められています。しかし、それは決して「金融庁が将来の利益を保証する」という意味合いのものではありません。もともと金融庁が指定する条件の中に、運用実績に関するものはありませんし、そもそもアクティブ型投資信託の場合は過去の運用実績から将来を推測することはできません。

特に、「つみたてNISA」でこれから投資を始めようという方は、「つみたてNISA」で投資できるのは金融庁が認めた商品だから大丈夫、といった誤解は決してしないように気をつけて下さい。

まとめ

「二兎追うものは一兎をも得ず」ということわざもあるように、2つの税の良いとこ取りという節税はありません。「相続税と贈与税のどちらを選択するか」よりも、相続税と贈与税は表裏一体のものですから、生前贈与と相続のトータルで税負担を軽減するご自身に「最善の選択が何か」を考えることが重要です。

その際は、その時点ですぐに判断するのではなく、税理士などの専門家に相談されることをお勧めします。

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。