相続税は、相続資産が多いほど税率が高くなります。

したがって、相続税対策が欠かせません。

もし、相続に伴って建物を建て替える可能性があるなら、相続前に建て替えてしまうのがオススメです。

そこで、本記事では、相続前における建て替えがもたらす税制上のメリットについて徹底解説します。

現金・預金を使って建て替えると相続税が抑えられる

建て替えには多額のお金がかかりますが、それを逆手にとれば相続税対策になります。

まず、相続税が課される対象を確認してみましょう。

| 金融資産 | 現金・預金・株など |

|---|---|

| 不動産(土地) | 宅地・農地・借地権など |

| 不動産(家屋) | 家屋・マンション・倉庫・借家権など |

| 動産 | 家具・貴金属・美術品・自動車など |

| 各種権利 | 著作権・特許権・商標権など |

| 事業用財産 | 備品・商品・原材料・売掛金など |

現金・預金については、額面がそのまま相続税の課税対象額となります。

一方、不動産のうち建物については、固定資産税評価額が相続税の課税対象額です。

土地や建物の状況を踏まえて決定されます。

実は、建物の固定資産税評価額については、建築費用のおおよそ50~70%程度にとどまります。

つまり、現金・預金を利用して新築した場合、建て替えにかかった費用の30%~50%程度が相続税の課税対象から減る計算です。

建物の固定資産税評価額⇒額面の約50~70%が課税対象

つまり、建て替えにかかった費用の約30%~50%が相続税の課税対象から減る!!

相続前における自宅の建て替えが相続税対策として有効な理由は、課税対象となる資産の額が減少するからです。

なお、利息は発生しますが、借金による建て替えも相続税対策となります。

借金は負債として資産から控除されるので、課税対象の額が減少するからです。

いずれにしても、「いつかは建て替えよう」と考えているなら、いっそのこと相続前に建て替えてしまうのが税制上ではお得なのです。

相続前に建て替えた場合、相続税はいくら安くなる?

相続前に建て替えると、相続後に建て替えた場合と比べてどのくらい相続税が安くなるのでしょうか?

そこで、相続税の基本的な計算方法と、建て替えによる相続税の節税額について具体的な例を挙げて説明します。

相続税の基本計算を知ろう

相続税は計算方法さえ分かれば、実はあまり難しくありません。

相続税計算の大まかな流れは、以下の通りです。

課税対象となる純資産を算出する

↓

純資産の額から基礎控除額を引く(課税対象額の算出)

↓

課税対象額から相続税の課税額を算出する

では、順を追って確認していきます。

課税対象となる純資産を算出する

相続税は、基本的に引き継ぐ資産のすべてに対して課税されます。

すでに触れた通り、課税対象となる資産には現金・預金や株、土地・建物などが含まれます。

自宅に利用している土地なら、最大80%が減額される可能性があります。

また、生命保険金も「みなし相続財産」として課税対象となりますが、「500万円×法定相続人の数」までは非課税です。

ただし、借金などの負債があれば、資産から負債を差し引きます。

なお、通夜・告別式といった葬儀にかかった費用についても、資産から引くことが可能です。

資産から負債を引いたものを、純資産と呼びます。

純資産から基礎控除額を引く

相続税の計算には、基礎控除が存在します。

相続税においても、基礎控除により課税額が抑えられています。

基礎控除額は、次のように計算します。

基礎控除額が算出できたら、純資産から差し引きます。

課税対象額は以上のように算出します。

相続税は累進課税を採用している

相続税は各相続人に対して課されます。

ですから、法定相続分に応じて課税対象額の総額を分配します。

例えば、配偶者は法定相続分が常に1/2なので、課税対象額も課税対象額総額の1/2になります。

法定相続分に応じた個人の課税対象額が判明したら、以下の表を確認します。

相続税の速算表

| 課税対象額(個人) | 税率 | 控除額 |

|---|---|---|

| ~1,000万円 | 10% | 無し |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円万円以下 | 40% | 1,700万円 |

| 2億円超~3億円万円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

上記の表を参照して、以下のように計算します。

なお、相続税は各相続人に対して課されます。

ですから、相続人ごとに相続税を計算する必要があるので気を付けてください。

実際に相続税を計算してみよう!!

では、以下の例を使って相続税を計算してみましょう。

・負債 2,000万円

・葬儀費用 200万円

・相続人 3人(配偶者1人、子2人)

【パターン1】特に何もせず相続した場合

まず、資産から負債と葬儀費用を引いて純資産を出します。

次に、相続人が3人の場合の基礎控除額を計算します。

続いて、純資産から基礎控除を引いて課税対象額を算出します。

これで、課税対象額の総額が1億3,000万円と計算できました。

ただし、相続税は相続人ごとに課されるので、法定相続分に応じて課税対象額を分配する必要があります。

なお、相続人が配偶者と子2人の場合、法定相続分は配偶者1/2、子一人当たり1/4です。

子A:1億3,000万円×1/4=3,250万円

子B:1億3,000万円×1/4=3,250万円

法定相続分に応じた各相続人の課税対象額が分かったら、以下の速算表を確認します。

相続税の速算表

| 課税対象額(個人) | 税率 | 控除額 |

|---|---|---|

| ~1,000万円 | 10% | 無し |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円万円以下 | 40% | 1,700万円 |

| 2億円超~3億円万円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

上表を参考にして、相続人ごとに相続税を算出します。

子A:(3,250万円ー200万円)×20%=610万円

子B:(3,250万円ー200万円)×20%=610万円

各相続人に課される相続税の額が分かりました。

なお、相続人全員の相続税を計算すると以下の通りになります。

【パターン2】相続前に建て替えた場合

では、現金・預金の一部を利用して、相続前に建て替えた場合を計算してみましょう。

パターン1と同じ例ですが、赤字の条件を追加しています。

・負債 2,000万円

・葬儀費用 200万円

・相続人 3人(配偶者1人、子2人)

・現金・預金8,000万円を使って建物を建て替える

・建物の固定資産税評価額は建築費用の60%

最初に、建物の固定資産税評価額を算出します。

建物の固定資産税評価額が、新築物件の資産価値です。

よって、4,800万円の新築物件が新たに資産として加わります。

ただし、建て替えに伴い2,000万円の旧建物が取り壊され、建築費用の8,000万円が資産から減っています。

計算上忘れないように気を付けましょう。

建て替え後の資産が1億4,800万円と判明しました。

あとはパターン1と同じ流れで計算して行きます。

建て替え後の資産から負債と葬儀費用を引き、純資産を算出します。

なお、相続人の数はパターン1と同じく3人なので、基礎控除額は変わりません。

純資産から基礎控除額を引きます。

課税対象額の総額が7,800万円と算出できました。

この課税対象額を法定相続分に応じて分配すると以下のようになります。

法定相続分については、パターン1と条件が同じなので配偶者1/2、子一人当たり1/4です。

子A:7,800万円×1/4=1,950万円

子B:7,800万円×1/4=1,950万円

各相続人の法定相続分に応じた課税対象額と下記の速算表から、控除額と相続税の税率を決定します。

相続税の速算表

| 課税対象額(個人) | 税率 | 控除額 |

|---|---|---|

| ~1,000万円 | 10% | 無し |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円万円以下 | 40% | 1,700万円 |

| 2億円超~3億円万円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

速算表から控除額と相続税の税率が分かったら、各相続人ごとに相続税の額を算出します。

子A:(1,950万円ー50万円)×15%=285万円

子B:(1,950万円ー50万円)×15%=285万円

以上で各相続人に課される相続税が計算できました。

なお、相続人全員の相続税合計は、以下の通りです。

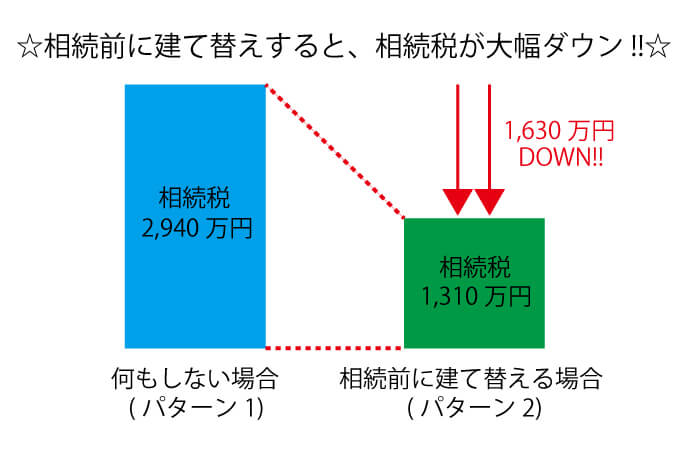

【計算結果】相続前に建て替えをした場合の節税額はいくら?

相続前に自宅を建て替えない場合(パターン1)と相続後に自宅を建て替える場合(パターン2)それぞれの相続税が計算できました。

そこで、発生する相続税の差額を算出してみると、以下のようになります。

なんと、相続前に建て替えた方が相続税が1,630万円も少なくなりました。

このように、自宅の建て替えるなら、相続前に建て替えてしまう方が相続税がかかずに済むのです。

なお、不動産の相続税について詳細に解説しています。

ぜひ、参考にしてみてください。

【不動産の相続税】評価の仕方、計算方法、節税術まで細かく解説

【不動産の相続税】評価の仕方、計算方法、節税術まで細かく解説

まとめ

今回は、相続前における建て替えがもたらす税制上のメリットについて説明しました。

相続前の建て替えは、相続税対策としてかなりオススメです。

もし、相続に伴って自宅を建て替える可能性があるなら、相続前に建て替えられないかご親族に相談してみましょう。

なお、建て替えの際は、ハウスメーカーなどに一括発注するより、解体工事と新築工事を別々の業者に発注した方が工事費用が安く済みます。

特に、解体工事に関するご相談については、ぜひあんしん解体業者認定協会にお任せください。

優良な解体業者を無料で複数社紹介しているので、解体工事を無理なく抑えるのに役立ちます。

どうぞ、ご連絡ください。

![]()

相続税は工夫次第で安く抑えられる場合があります。

相続税対策については、漏れなくチェックしておきましょう!!

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。