火事に見舞われた時、私達は自分の意思に関係なく燃えた住宅の解体工事をしなければなりません。

しかし、火事で燃えた住宅を解体する場合、通常の工事よりも高額になる傾向があるのはご存知でしょうか。

事前に情報収集をしないまま解体工事に臨むと、予想外の金額を請求される恐れもあります。

そこで本記事では、火事で燃えた建物を取り壊す際に掛かる費用と、火災に付随する補助金や減免制度を解説します。火災解体をお考えの方は、ぜひご活用ください。

火事で燃えた建物の解体費用は高くなる傾向にある

まずは、火事で倒壊してしまった住宅の解体費用をご紹介します。

火災後の解体と聞いて、既に火災で崩されているから、普通の解体より安いのでは?と考える方もいるかもしれません。

しかし、火事で倒壊した建物を解体する費用は、一般住宅を取り壊す場合よりも高くなる傾向にあります。

このトピックでは、費用が高くなるメカニズムと解体費用の内訳を確認していきます。

火災後の解体費用はなぜ高額?

理由のひとつとして挙げられるのが、焼け残った残骸の処分費用が高いからです。

通常の解体工事では、解体した木材は再利用出来ますが、燃えて炭になってしまった木材は再利用出来ないため、処分費が高額になってしまいます。

また、炭になった木材とそうでない木材を仕分けるのにも時間がかかります。

通常の木材よりも処分費が高い上に、取り壊す際に掛かる人件費もかさむため、費用が膨らむというメカニズムなんです。

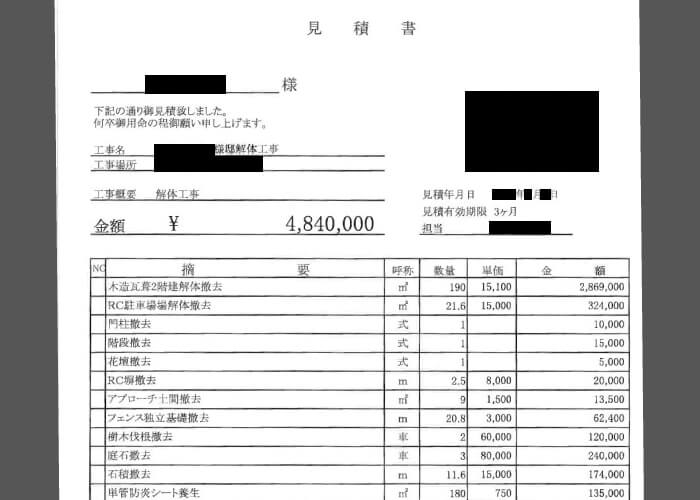

火事で燃えた建物の解体費用実例

ここでは、解体費用相場をイメージしていただくため、当協会を利用して取り壊し行った火災後の解体事例を2つご紹介します。

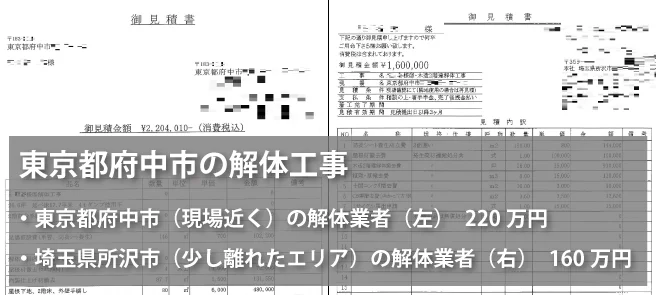

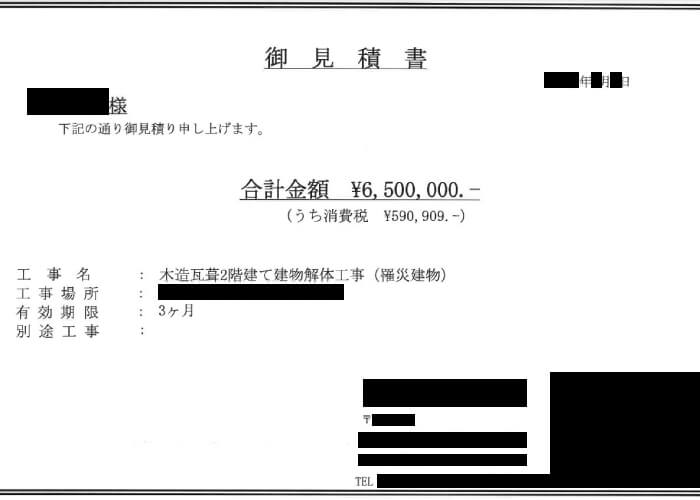

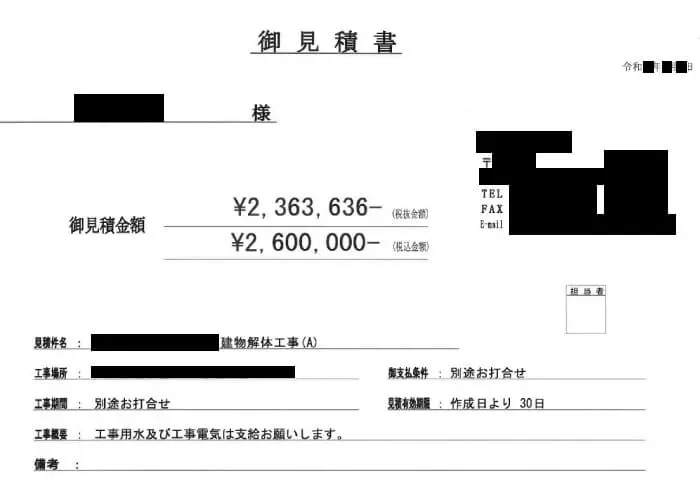

火災で全焼になった木造2階建て家屋の解体費用見積り

実際に火災に遭ってしまい全焼と判定された、約60坪の住宅を解体した際の見積り金額です。合計3社から見積りを取っています。

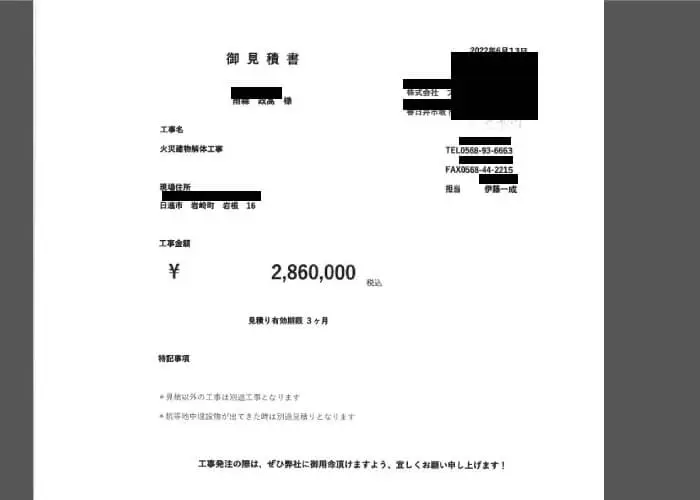

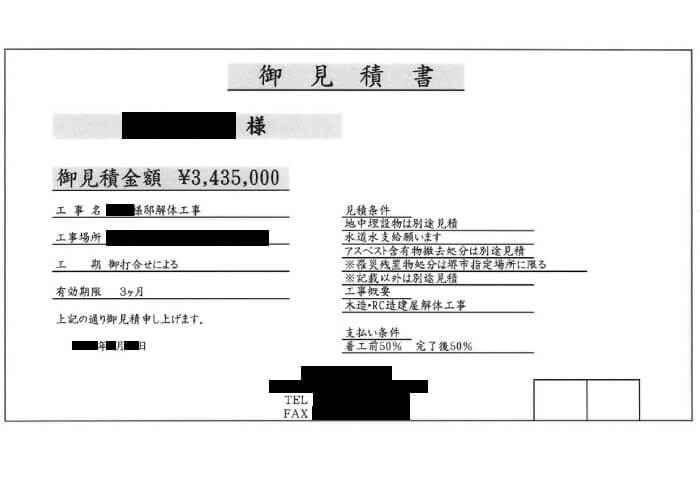

火災で半焼になった木造3階建て家屋の解体費用見積り

火災に遭ってしまった約35坪の3階建て住宅で、1階部分が全て残っており、残置物も相当数残ったままで取り壊しを行った際の見積り金額です。なお、合計2社から見積りを取っています。

火災後に必ず行う5つのステップ

上記2つの見積書の通り、火災後の解体費用は非常に高額です。

さらに手順を間違えて初めから解体工事を依頼してしまうと、保険会社からもらえるはずの保険金がもらえなかったり、罹災(りさい)証明が取れなくなる可能性もあります。

火災後は落ち着いて考える余裕がないとは思いますが、そんな時にこそ知っていただきたいのが、火災後に必ず行うべき以下の5つのステップです。

- 焼け跡の確認・片付け

- 罹災(りさい)証明書の発行

- 保険会社への連絡

- ライフライン、仮住まいの確認

- 税金の減免申請

焼け跡の確認・片付け

消防隊により消火され、出火の可能性がないことは確認されているはずですが、どこかに火種が残っており、再び火災が発生する可能性がないとは言えません。

火災後しばらくは周囲に気を配り、少しでも熱のあるものや煙を発生させているものがあれば、迅速に消防署へ連絡しましょう。

また、解体工事までは火事場泥棒の発生にも注意しなくてはなりません。

火災に限らず、自然災害のあとなどはその混乱に乗じて盗みを働く人が現れることもあるため、解体工事にとりかかるまでは定期的に片付けや回収をし、万が一のために囲いなどをして現場に入りづらくすることが望ましいでしょう。

罹災(りさい)証明書の発行

罹災(りさい)証明書とは、火災にあったことを証明する文書のことを言います。

この罹災(りさい)証明書は、融資や保険金を受け取る申請の際に必要なので、火災に遭ったらできるだけ早く取得しておくべきものです。

消防機関により火災に遭ったことが確認されれば、罹災証明書を発行してもらうことができます。

消防機関に消火された際はもちろん、ご自分で消火した際にも消防機関へ通報することが必要です。

申請窓口は各消防予防課・消防出張所となっており、火災に遭った住宅の所有者である罹災者、罹災者の血族3親等または姻族2親等内の親族による届出が必要となっているため、身元を確認できるものを持参しならないのでご注意を。

また、火災にあった建物が法人によるものであった場合は、その会社等の社員・従業員による届出が可能です。

保険会社への連絡

罹災証明書の発行後、火災保険に加入している方は保険会社へ連絡をしましょう。

上記で発行した罹災証明書は、保険会社に申請する際に必要となります。

保険会社では、被害の大きさによって保険金額が変わるため、火災の状況確認と保険金の算定を行います。

その際に火災に遭った家を確認するため、保険会社へ連絡する前に撤去工事を済ませてしまうと、保険金がおりないという場合もありますので注意しましょう。

ライフライン、仮住まいの確認

次は電話、電気、ガス、水道などのライフラインを停止させましょう。

火災時にガス会社には、ガス漏れによる被害の拡大を防ぐために消防署が連絡をしていることがありますが、電力会社や水道局、電話会社などは自身で連絡を入れないと、使用していないのに無駄に費用を支払うことになります。

また、火災に遭ったのがお住まいの家屋であった場合は、仮住まいを確保しなくてはなりません。

仮住まい確保の方法は様々ですが、まずは役所に連絡し、市営住宅へ入居できるかを相談してみましょう。

それに、火災保険会社から「臨時費用保険金」なる補償金を補償してもらえることもあり、被災後の住まいの費用や引越し費用などに利用することもできます。

ただし臨時費用保険金は、実際に出費した額を後から補償されるものではなく、条件を満たした対象者に対し、一律に支払われるものです。

そのため、臨時費用保険金の額を元に仮住まいの費用を算出し、その後に住む場所を決めることが良いでしょう。

税金の減免申請

通常支払い義務のある税金等について、火災時には減免や控除の補償があることもあります。

主には「雑損控除による所得税の減額」か、「災害減免法による所得税の減額」で、減税額が大きくなるどちらかを選ぶことになります。

具体的には以下の章でも詳しく解説しますが、ある一定の条件を満たすことにより、上記の制度を利用できます。

それぞれの手続きは税務署で行うため、詳しくは最寄りの税務署に相談してみましょう。

火災によって貴重品が紛失してしまった場合

火災の被害が大きく、貴重品を紛失、消失してしまうこともあるかと思います。

ここからは、紛失や消失した場合に緊急で再発行すべき代表的なものの対処法をお伝えいたします。

実印

実印を再度作成するためには、新しい実印を持参のうえ、市町村の窓口で改めて印鑑登録の申請手続きを行いましょう。

この際、本人写真付きの公的証明書(運転免許証やパスポートなど)の提示が必要になりますが、持っていない場合は既に印鑑登録している方に保証人になっていただく事が必要になります。

預金通帳

預金通帳は、開設した金融機関の窓口に通帳類が紛失した、または焼失した旨を届け出ることで再交付が可能です。

この際、本人確認ができる書類(運転免許証や健康保険証、住民票など)と印鑑が必要になるため、手順は状況に合わせて前後させると良いでしょう。

貯金通帳(ゆうちょ銀行・郵便局)

ゆうちょ銀行・郵便局へ行き、通帳類が紛失または焼失した旨を届け出ます。

この際、通帳の記号・番号が分かるとスムーズに再発行が可能です。

もしそれらが不明な場合は、住所・氏名・生年月日などの情報で調べていただけますが、時間がかかるため、本人確認ができる書類(運転免許証や健康保険証、住民票など)を持参することが良いでしょう。

自動車運転免許証

自動車運転免許証の再発行は、住所地を管轄する運転免許試験場または警察署で申請手続きを行ってください。

このとき、認印と身分証明書、写真(タテ3cm×ヨコ2.4cm)1枚が必要になります。

再交付までの期間は、運転免許試験場だと即日交付、警察署であれば2週間から3週間程度かかります。

クレジットカード

まずはカード会社に直ちに連絡してください。

連絡が遅れると、第三者に不正利用される恐れがあります。

再発行手続きはカード会社により異なるので、ご加入のカード会社に個別でご相談ください。

国民健康保険証

健康保険証上の本人、または同一世帯の方(本人と同一の住民票にご記載の方)であれば、市町村の窓口(国民健康保険課など)で再発行の手続きができます。

この際も、手続きをされる方の身分を証明する書類(運転免許証や年金手帳など)と印鑑が必要になることもお忘れなく。

火災後に利用できる減免及び控除制度一覧

上記でも少しお話しましたが、火災時に利用できる減免や控除には制度がいくつかあります。

この記事では3つの制度をご紹介します。

所得税の雑損控除

「雑損控除」とは災害や盗難被害により資産の損害を受けた場合に一定の所得金額控除を受けられる制度で、火災保険の適用外の損害でも、この制度を使うことで損害を減らすことができます。

これには条件が2つあり、「資産の要件」では、損害を受けた資産が生活に必要な住宅・家具・衣類等であり、その所有者が納税者であるか、またそうでない場合は納税者と共に成形を行う配偶者や親族であり、その年の総所得金額が48万円以下(令和元年分以前は38万円以下)である必要があります。

また「控除できる損害の原因」では、自然災害(震災、風水害、雪害、落雷等)、異常な災害(火災、火薬類の爆発等)、害虫・害獣による異常な災害、盗難・横領などの被害(詐欺・恐喝は含まない)であるという条件があります。

上記の条件に当てはまる損害を対象とし、雑損控除は原則として、(差引損失額)-(総所得金額等)×10%で計算、火災の後片付け費用を支出した際は、(差引損失額の内災害関連支出の金額)-50,000円で計算する場合もあり、いずれか多い方の金額になります。

災害減免法による所得税軽減控除

「災害減免法」というのは、元は災害によって受けた税金の取り扱いについて定められた法律で、災害による損害を受けた方々の金銭的負担を軽減するため施行されました。

こちらにも、「資産・損害の要件」と「適用者の所得条件」という適用条件が2つあります。

「資産・損害の要件」は、火災、震災、風水害、落雷等の自然災害によって受けた損害であり、時価の2分の1以上の損害金額が生じた、住宅・家財等の資産であることが必要です。

「適用者の所得条件」では、純損失や雑損失、居住用財産の買い替え費用などの譲渡損失、特定居住用財産の譲渡損失の繰越控除後の総所得額が、様々な所得金額を含めた総所得額が1,000万円以下であるという条件があります。

上記の条件に当てはまる損害を対象とし、所得額の合計によって、控除できる金額は3段階に分けられます。

所得が500万円以下の方は所得税額の全額を控除、500万円以上750万円以下の方は所得税額の1/2が控除され、750万円以上1,000万円以下の方は所得税額の1/4が控除の対象です。

一般廃棄物処理費用減免制度

一般廃棄物処理費用減免制度は、火災により発生した廃棄物を行政に依頼して処分する費用を減免する制度です。

自治体によって異なりますが、処分費用が全額免除、もしくは一部免除されるので、詳しくはお住まいの各地自体にお問い合わせください。

火災後の建物解体費用を安く抑える方法

本記事でご紹介した上記2つの解体事例の見積書の通り、火災後の解体費用は高額だということがお分かりかと思います。

それに、「事故で家を失ったのに、さらに工事費用まで高額なんて…」と悲観してしまうのも無理ありません。

しかし、災害後の解体工事では、工夫次第で費用を節約することができます。

特に火災で家を失った場合は国から補助金が支給される場合もありますので、補助金の内容などを確認していきましょう。

火事の被災者に対する補助金の利用

地方自治体によっては、火事の被災者に対しての補助金等の制度を設けています。

ちなみに、どちらも必ず上記で解説した罹災証明書が必要になりますのでご注意ください。

参考 罹災証明書とは?発行するメリットと被害認定基準、申請方法、被災証明書との違いは?防災生活

災害見舞金制度

火事や台風、大雨などにより住宅が倒壊した方へ対し、各地方自治体では災害見舞金制度を設けています。

見舞金の金額や申請条件などは、市区町村によって異なりますので、お住いの地域でどのような制度があるかをチェックしてみてください。

見舞金制度を設けていない地域もありますので、併せてご確認ください。

| 地域/世帯 | 単身世帯 | 2人世帯以上 |

|---|---|---|

| 東京都港区 | 50,000円 | 70,000円 |

| 東京都品川区 | 50,000円 | 60,000円 |

| 神奈川県横浜市 | 30,000円 | 50,000円 |

| 大阪府大阪市 | 100,000円 | 100,000円 |

| 福岡県福岡市 | 50,000円 | 100,000円 |

他にも、浸水被害があったり、負傷、死者が出ていた場合などで支給額は異なります。「〇〇市(区) 災害見舞金制度」でインターネット検索をして、自分の該当する地域の制度を確認してみましょう。

解体無料見積ガイドでは、補助金申請サポートも行っています。各自治体の補助金を調べて申請のお手伝いを致しますので、ぜひご活用ください。

一般廃棄物処理費用減免制度

以下は、減免制度の一例です。

| 東京23区 | 処分費用の90%を減額 |

|---|---|

| 神奈川県横浜市 | 処分費用を全額免除 |

| 大阪府大阪市 | 15トン以内であれば全額免除 |

| 愛知県名古屋市 | 一部負担金の免除 |

※あくまで減免されるのは「処分費用」で、運搬・収集は別途費用がかかります。

搬入や運搬は解体業者などに依頼する必要がありますが、それでもかなりの負担軽減です。

同じく、「廃棄物 減免制度 〇〇市(区)」でインターネット検索をして、該当する地域の制度を確認してみましょう。

火災物件の解体が可能な業者から相見積りを取る

火災後の建物を解体する際は廃材の分別に大変手間が掛かるため、火災案件というだけで消極的になってしまう業者が少なくありません。

また、廃材の分別に人手を要するため、せっかく対応できる業者が見つかってもスケジュールが合わずに依頼ができないという場合もあります。

そのため、火災に伴うご依頼では、「早く取り壊しを済ませたいけどなかなか業者が見つからない」といったお困りの声を聞く機会が実は多いです。

さらに、業者によっては通常よりも割高な料金で工事を受けているところもあり、適正価格とは言えないケースもあります。

ご自身だけで手配するのが難しい場合は、見積り比較サイトなども利用して、可能な限り複数の業者に依頼をして相見積りを取るのが良いでしょう。

火災保険を活用する

火災保険に加入していれば、火災の損害に対して保険金が支払われます。

契約内容によっては、損害保険金として数千万円以上が補償されるケースもあるので、火災物件の解体費用を全額賄うことも可能です。

さらに、火災保険に「残存物取片付け費用保険金」をつけていれば、損害保険金の10%を上限とし、火災物件の解体費用の実費も支払われます。

あらかじめ現場のゴミを処分しておく

火災ごみを一般廃棄物として処分すれば、各自治体が設けている減免制度が適用されます。

減免制度を利用することで、火災ごみの処分費用の一部または全部が免除されます。

業者が産業廃棄物として火災ごみを処分した場合は、減免制度の対象とならないため、高額な手数料が処分費用に上乗せされます。

そのため、ご自身であらかじめ一般廃棄物として火災ごみを処分して制度を利用することで、費用を抑えることができます。

所有家屋が火災の発生源になった場合

自分の住まいの火事が原因で、近隣住宅が類焼・延焼被害に遭った場合は、どのように対応すれば良いのでしょうか。

ご自身も火事による被害者のひとりですが、ご近所の方々も同様の被害を突然受けてしまったことに違いはありません。

ここからは、そのように自分自身が出火の原因となってしまったとき、どのような対応を取ればよいのかを解説していきます。

失火による賠償責任はない

結論からお伝えすると、失火による賠償責任は法的にはありません。

損害賠償責任は民法第709条により「故意や過失であったとしても、他人に損害を与えた場合は損害賠償をしなければならない」と定められていますが、失火責任法(失火ノ責任ニ関スル法律)では、原則として過失・故意による出火、つまり失火の場合は損害賠償をする責任はないとしています。

ただし、賠償責任がないのは重大な過失でないときのみです。

重大な過失の場合は責任あり

重過失とは、わずかな注意で当然の結果を回避できなかった場合の過失のことを言います。

火災が重過失であると判断された場合には、被害を受けた方々へ損害賠償をしなければなりません。

それでは、具体的に「重大な過失である」と判断された事例を見てみましょう。

住人の意図的な放火による火災

火災保険金等の補償目当てに、家主や住人自らが住まいに火を放ち、不正に保険金等を受領したとして問題になったケースは少なくありません。

「偽装放火」と呼ばれるこういったケースでは、第三者による放火を装ったり、重大な過失ではない失火であると偽ったりすることが多く、年間1万件起きているという放火の中でも、偽装放火は400件以上にものぼるといいます。

意図的な放火は犯罪にあたり、放火罪や延焼罪などの罪に問われることになります。

暖房器具の引火による火災

電気ストーブの近くで毛布や布団を使用したまま眠ってしまい、布団から引火して火事になってしまったケース。

このようなケースの火事は事前に予期できたとして、重大な過失に問われることも多いです。

寝タバコによる火災

寝タバコは文字通り、寝ながら喫煙をすることです。

寝ぼけた状態でタバコを吸ってしまうと、気づかぬうちにタバコの火種が布団へと引火し、火事になってしまうことも少なくありません。

このように、「常識の範囲内で考えれば、危険だということは十分に判断できる原因」による火災の場合は、失火責任法において過失とは判断されない可能性が高いです。

火の元には十分に気をつけましょう。

責任はなくても、ご近所へはご挨拶を

火災保険の中には「類焼損害補償」なるものがあり、火元の賠償責任の有無に関係なく、被害を受けた近隣住民に対し損害補償をするというものもあります。

責任の有り無しにかかわらず、ご自身の家の火事によって近隣の方々にご迷惑をかけてしまったことに変わりないので、直接お詫びのご挨拶に伺ったほうがよいでしょう。

金銭的なお詫びの必要はありませんが、菓子折りやタオルなどを持参し、挨拶回りをするのが一般的です。

火事で燃えた建物の解体費用についてのまとめ

火災後の解体工事は、通常の解体工事よりも高額になるケースが多いです。

しかし、自治体の定めた補助金制度や減免制度を利用する事で、解体費用を抑える事が可能になります。

そして、見積書の内容を理解すれば、相見積りで比較をする際にも有効です。

更なる悲しみを背負わない為にも、利用出来るものを駆使して、リーズナブルに解体工事を進めましょう。