「空き家となった実家を相続したけど、誰も住む予定がない…」

「管理が大変そうだし、いっそ手放そうかな?」

相続して困りやすいのが、ご両親が住んでいた実家です。

たとえ愛着があっても、将来的に利用する予定がない空き家なら、売却も一つの選択肢ではないでしょうか。

ところが、空き家を売却する際には多額の税金がかかってしまいます。

そこで、国は相続空き家の譲渡所得3000万円特別控除の特例を設け、税金の負担を軽減しています。

利用できる期間が2019年末から2023年末まで延長されるほど好評なので、相続した空き家を早めに売却するなら必ず利用したい特例です。

今回は、相続空き家の譲渡所得3000万円特別控除の特例について、節税金額、対象条件、申請方法の3点を説明します。

税金計算はこんなに簡単!! 特別控除のパワーを確認しよう

税金の計算式には、一見難しそうに見える言葉が並んでいます。

譲渡所得などと聞くと、何だか面倒に感じてしまうかもしれません。

でも、実は計算は意外とシンプルなので、安心してください。

税額計算の基本式はとても簡単

税額は以下のように計算されます。

譲渡所得は、空き家を売却して得られる実質的な利益です。

譲渡所得に所得税率などの税率をかければ、税額が算出できます。

上記の計算式で抑えるべきポイントは、利益である譲渡所得が少なくなるほど、税額も少なくなる点です。

譲渡所得は3つの要素で計算できる

空き家の売却利益である譲渡所得は、以下のように3つの要素で計算できます。

では、3つの要素について、少しだけ細かく見てみましょう。

収入金額

空き家や土地を売って得られた金額です。

たとえば、1000万円でモノが売れたら、1000万円が収入金額にあたります。

参考 国税庁No.1440 譲渡所得(土地や建物を譲渡したとき)取得費

取得にかかった金額の合計です。

具体的には、建物や土地の建築・購入金額に購入手数料等をあわせた金額です。

建物の場合は、資産価値の目減りを表す減価償却費を差し引きます。

なお、購入手数料等には主に以下のものが含まれます。

- 購入手数料

- 設備費・改良費

- 登録免許税・登記費用

- 不動産取得税・特別土地保有税(取得分)

- 印紙税

- 造成費用

ただし、「売却価格×5%」で計算すると、実際の取得費で計算したときより譲渡所得が大きくなり、税額が多くなる場合があるので注意です。

購入の契約書等が無い場合は、売買やローンの記録をできるだけ集めて税務署に問い合わせてみましょう。

譲渡費用

土地や建物を売却するために、直接かかった金額です。

具体的には、主に以下の費用などが該当します。

- 不動産会社の仲介手数料

- 売買契約書を作成するための印紙税

- 土地を売却する目的でかかった建物の解体費用等

- 売買契約の違約金

税率は不動産の所有期間によって異なる

続いて、先ほどの「税額=譲渡所得×税率」のうち、税率について説明します。

税率は不動産の所有期間により2パターンあります。

所有期間が5年超えだと長期所有、5年以下だと短期所有です。

各税率は、以下の通りです。

| 長期所有 | 短期所有 | |

|---|---|---|

| 住民税 | 5% | 9% |

| 所得税 | 15% | 30% |

| 復興特別所得税 | 0.315% | 0.63% |

| 合計 | 20.315% | 39.63% |

復興特別所得税は、所得税率×2.1%で計算しています。

なお、所有期間はご両親等が所有していた期間と通算されます。

ですから、ご実家を相続した場合のほとんどは、長期所有の税率20.315%を使用します。

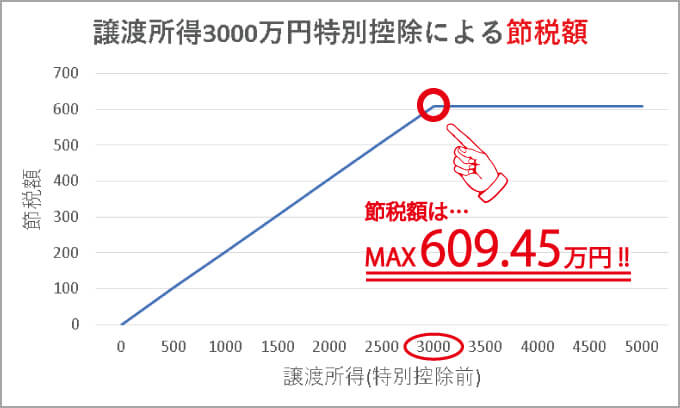

特別控除があれば、こんなに節税できる!!

所得税や住民税は、譲渡所得をもとに計算されます。

そのため、譲渡所得を3000万円削ると、多額の税金を節約できるのです。

以下のケースについて、確認してみましょう。

具体例

取得費:1500万円

譲渡費用:200万円

税率:20.315%(長期所有)

控除なしの例

=5000万円ー(1500万円+200万円)

=3300万円

——————————

税額=譲渡所得×税率

=3300万円×20.315%

=670.395万円

控除ありの例

=5000万円ー(1500万円+200万円)ー3000万円

=300万円

——————————

税額=譲渡所得×税率

=300万円×20.315%

=60.945万円

つまり、特別控除が受けられる差額は以下の通りです。

特別控除がもたらす節税額の最大値は609.45万円だと判明しました。

ちなみに、特別控除前の譲渡所得が3000万円より低い場合、譲渡所得が0円と見なされます。

ですから、譲渡所得によって、節税額は以下のように変化します。

特別控除前の譲渡所得が3000万円に至ると、節税額が最大の609.45万円になる。

特別控除を利用できれば、約600万円も税金が安くなるかもしれません。

ですから、特別控除は必ず利用すべきなのです。

そのため、譲渡所得が発生した場合は、翌年の健康保険料も上がってしまうので注意が必要です。

ただし、所得ベースなので、所得税などと同じく特別控除が受けられます。

ですから、国民健康保険等に加入している自営業者等は、上記の約600万円を超える節約になる可能性があります。

あなたは対象? 特別控除が利用できるかチェックしよう

ここまで、譲渡所得3000万円特別控除によるメリットの大きさについて確認しました。

600万円以上もの税金が抑えられるかもしれないのですから、相続空き家の売却で「特別控除を受けたい!!」と思いますよね?

でも、特別控除はどなたでも受けられるわけではありません。

ですから、次に対象条件をチェックしてみましょう。

どんな空き家の売却が特別控除の対象なの?

特別控除の主な対象条件は、以下10点です。

- 分譲マンションやアパート等ではない

- 1981年(昭和56年)5月31日以前の建築

- 相続のタイミングで空き家の所有者(親)以外に住んでいる人がいなかった

- 相続・遺贈で空き家等を取得した

- 相続して以降、一度も事業・貸付け・居住等に利用していない

- 売却する空き家等について、他に特定の特例を受けていない

- 相続から3年後の年末までに空き家等を売却

- 親戚等に対して売っていない

- 売却時に空き家を耐震リフォームまたは解体撤去している

- 売却代金が1億円以下

赤字の3項目については、少し補足します。

条件2のポイント:旧耐震基準で建築され、新耐震基準でリフォームされているか?

条件2に当てはまる場合、空き家が旧耐震基準で建築され、築年数はおよそ40年経っていることになります。

ただし、条件9にある通り、新耐震基準に適合するリフォームまたは解体撤去していなければなりません。

条件3のポイント:親が一人暮らしをしていたか?(例外あり)

条件3は、一人暮らししていた親が亡くなったケースが考えられます。

ですが、例外的に要介護認定等を受けた親が老人ホーム等に入所したため、相続時点ですでに空き家となっていた場合も認められます。

以前は、親が老人ホームに入所している状態で相続すると、特別控除が認められない問題がありました。

そこで、実態を踏まえて、一定の条件のもと老人ホームへの入所後でも特別控除が受けられるように条件が変更されました。

条件6のポイント:小規模宅地等の特例は併用可能

条件6の特定の特例とは、相続財産譲渡時の取得費加算特例のことです。

相続財産譲渡時の取得費加算特例は、譲渡所得3000万円特別控除との選択です。

ただし、相続税額が3000万円以下であれば、譲渡所得3000万円特別控除の方がお得です。

なお、条件6の特例には小規模宅地等の特例は含まれません。

土地の330㎡までの部分について、相続税の課税価格を80%も減額する効果があります。

よって、小規模宅地等の特例は、譲渡所得3000万円特別控除と一緒に受けられます。

参考 国税庁No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)特別控除を受ける手続きは3ステップ

「節税金額も対象条件も分かった!!」という場合は、ぜひ特別控除を申請しましょう。

特別控除を受けるには手続きが必要です。

といっても、「書類準備⇒記入⇒申請」の3ステップで済んでしまいますから簡単です。

【STEP1】提出書類を用意しよう

空き家と土地をまとめて売却する場合、主に以下の提出書類が必要です。

- 被相続人居住用家屋等申請書・確認書(管轄の市区町村長から交付されたもの)

- 土地・建物に関する譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 耐震基準適合証明書または建設住宅性能評価書の写し

- 空き家・土地の登記事項証明書等(相続・遺贈での取得、建築年月日、非区分所有建物の証明)

- 売却代金1億円以下の証明(売買契約書の写し等でも可)

- 被相続人(親など)の除票住民票の写し等

- 相続人の住民票の写し等

- 売買契約書の写し等

【相続時から空き家となった場合に追加】

- 相続以降に空き家・土地を一切使用していない証明

【被相続人(親など)が老人ホームへ入所して空き家となっていた場合に追加】

- 介護保険の被保険者証等(要介護認定等の証明)

- 老人ホームとの契約書等(老人ホームへの入所の証明)

- 入所以降に空き家・土地を一切使用していない証明

耐震基準適合証明書は、建築士事務所などに発行してもらいます。

証明書のフォーマットは、国土交通書ホームページで入手できます。

以下のリンクよりダウンロード可能です。

ただし、実際に証明書を書くのは1級・2級建築士等です。

1級・2級建築士等が所属し、耐震基準適合証明書を依頼できる団体は以下の通りです。

- 建築士事務所

- 指定確認検査機関

- 登録住宅性能評価機関

- 住宅瑕疵担保責任保険法人

耐震基準適合証明書の発行の依頼先として、以下を例に挙げておきます。

引用元:木耐協|耐震基準適合証明書

引用元:株式会社プレシャス

登記事項証明書は、法務局または以下の法務局ホームページで入手可能です。(手数料がかかります)

引用元:法務局|登記事項証明書等の請求にはオンラインでの手続が便利です

また、赤字で示した書類2点は記入が必要です。

譲渡所得の内訳書については、国税庁ホームページで入手できます。

以下のリンクから記入書類と書き方に関するPDFがダウンロード可能なので、ぜひご利用ください。

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)[PDF]

記載例1(建築物が1つだけの場合)[PDF]

記載例2(母屋と離れがある場合)[PDF]

【STEP2】申請書を書いてみよう

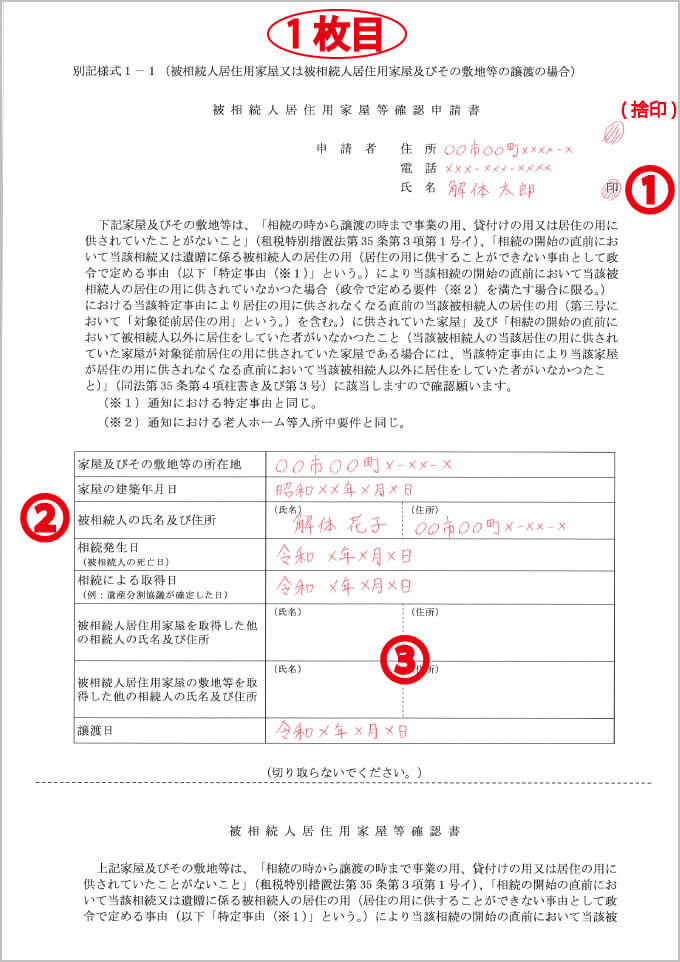

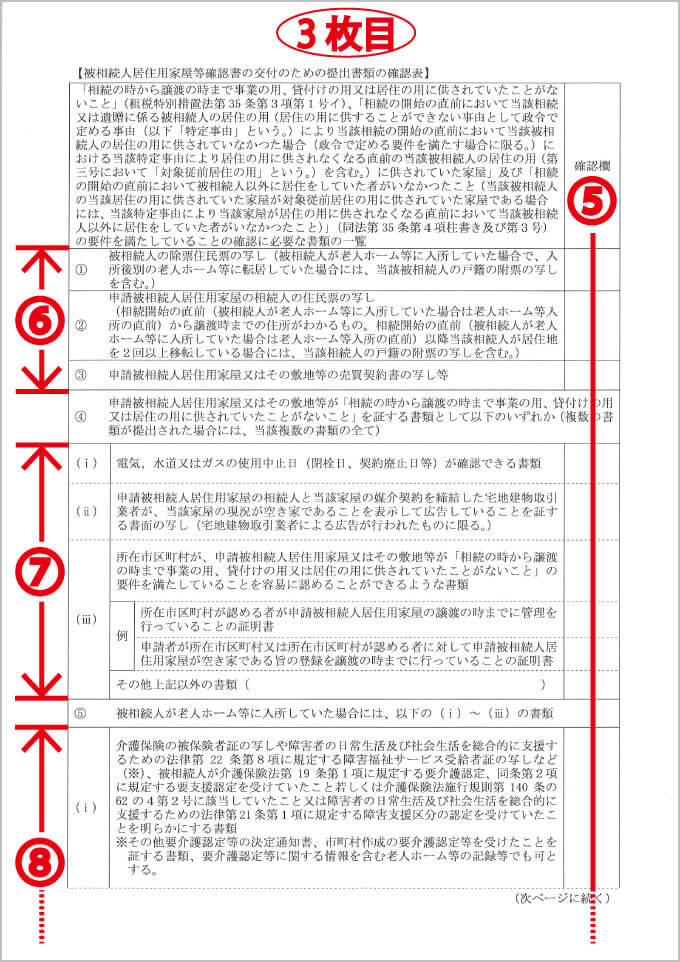

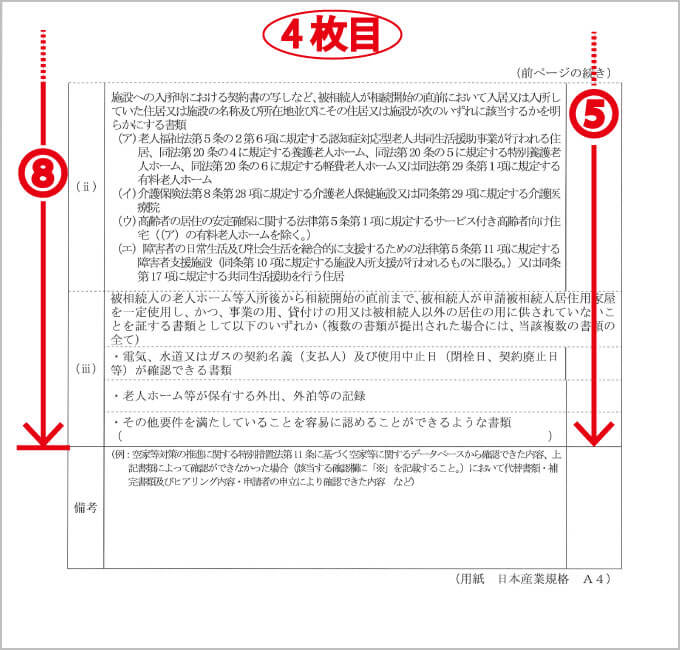

では、被相続人居住用家屋確認申請書・確認書の書き方について具体的に確認してみましょう。

書類データは以下からダウンロードできます。

空き家と土地をまとめて売却する場合、別記様式1-1のみ印刷してください。

一緒に提出する書類については、別記様式1-2のなかに記載されているものを用意してください。

なお、空き家は解体してしまうため、耐震基準適合証明書等の耐震証明は不要です。

被相続人居住用家屋確認申請書・確認書の書き方・見方

※記入は1枚目のみ

2.被相続人(親など)と空き家・土地に関する情報を記入。

3.相続人が複数いる場合に記入。いなければ空欄。

4.記入不要。

6.必ず用意が必要な書類。

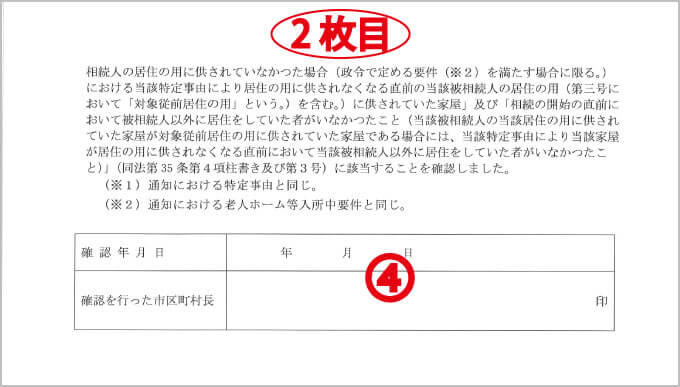

7.相続時点から継続して空き家である証明。必要数については、管轄の自治体に確認。

8.相続時点で、被相続人(親など)が老人ホームへ入所していた場合に必要。

【STEP3】確定申告と一緒に申請しよう

特別控除の申請は、確定申告と一緒に行います。

提出書類をすべて用意できたら、管轄の税務署で手続きしましょう。

申告期間は、空き家等を売却した年の翌年2/16~3/15です。

売却したタイミングについては、契約を結んだ日または空き家等を買主に引き渡した日のどちらかを任意で選びます。

参考 国税庁No.3102 譲渡所得の申告期限まとめ

今回は、譲渡所得3000万円特別控除について、節税金額、対象条件、申請方法の3点について説明しました。

日本は一時的に増えた所得に対しても課税しているので、空き家と土地を売却できても、所得税・住民税といった税金が増えてしまいます。

ですから、条件を満たしているのに特別控除を使わなかったら大損です。

必ず申請して特別控除を適用してもらいましょう。

手続きをするためにも、まずは対象条件を再確認するところから始めてみてください。

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。